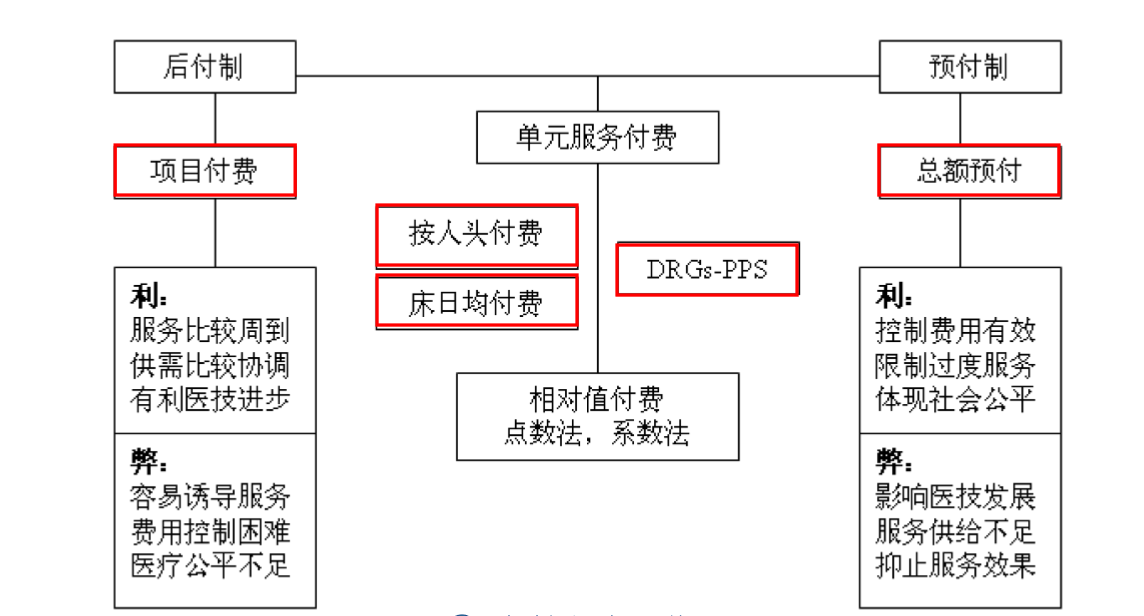

国际上保险人对医院的付费方式主要有五种,分别是按服务项目付费、总额预付、按人头付费、按服务单元付费和按病种付费。医保付费方式改革的目的是为了控制费用,强化医保对医疗服务的监控作用,引导医疗机构主动控制成本,同时加强监管,规范诊疗行为、提高服务质量。

按服务项目付费

– 按服务项目付费(Fee for Service)是对医疗服务过程中所设计的每一服务项目制定价格。参保人员在享受医疗服务时逐一对服务项目计费或付费,然后由医疗保险经办机构向参保人或者定点医疗机构依照规定比例偿付发生的医疗费用。

– 优点

• 患者方便,容易操作

• 保险人、被保险人和医疗服务提供者关系简单

– 缺点

• 医疗服务价格难以科学而准确地确定

• 医保经办机构审查工作量大,管理成本较高

• 刺激医院引入尖端诊疗设备和推销高价格药物,逆向选择的风险增大

• 刺激医院提供过多医疗服务,医院缺乏成本控制意识

• 无法对医院采取直接的控制措施,这是医疗费用持续上涨的根本原因

总额预付

– 总额预付(Scale Payment)是政府或医保经办机构与医疗服务提供方协商,以前期医院总支出为依据,在剔除不合理支出后,确定供方下一年度总额预算,保险机构在支付供方费用时,以此为最高限额。这种付费方式对医院服务量方面有高度的控制权,医疗机构一旦采纳这种补偿方式,对所有前来就诊的参保人必须提供医疗保险范围内的服务,因此会在总预算额内精打细算,控制过量医疗服务。

– 优点

• 不需要复杂的测算,医院容易接受

• 保险人、被保险人和医疗服务提供者关系简单

• 医保经办机构管理成本低

• 医疗费用容易得到控制

– 缺点

• 医院会主动减少医疗服务的供给,盲目节约成本

• 合理支出的概念难以界定,确定预算总额有一定的难度

• 弱化市场作用,影响医疗机构的运行效率,医务人员缺乏工作积极性

按人头付费

– 按人头付费(Capitation)是医疗保险机构每月或每年按医院或医生服务的人数和规定收费的定额,预付给服务提供方一笔固定的费用。

– 优点:

• 方法简便易行,保险人和医院均易操作

• 医疗费用控制能力较强

• 医保经办机构管理相对简单,管理成本较低

– 缺点

• 诱导医院选择性接收病人,如接收症状较轻、住院时间相对较短者,推诿重病患者

• 分解患者住院次数,以获取更多的“人头”

• 医院缺乏竞争意识,医务人员没有提高医疗技能的积极性,甚至可能出现医疗质量

的下降

按服务单元付费

– 按服务单元付费(Service Unit)是指将医疗服务的过程按照一个特定的参数,划分为相同的部分,每一个部分为一个服务单元。例如,一个门诊人次、一个住院人次和一个住院床日。按服务单元付费即保险机构根据过去的历史资料以及其他因素制定出平均服务单元费用标准,然后根据医疗机构的服务单元量进行偿付。

与按人头付费方式相比,按单元付费更进一步,它把患者每次住院分解成每天或其他单元来付费,相对科学一些。

– 优点

• 方法比较简便,利于保险人操作,医院易于接受

• 医保经办机构管理成本较低

• 有利于鼓励医院提高工作效率

• 费用控制效果比较明显,由于按住院日付费的标准已经事先确定,医院会努力降低患者的住院日,达到减少费用开支增加经济效益的目的。因此,采用此种付费方法,患者平均住院日一般都会不同程度降低

– 缺点

• 与按人头付费方式一样,诱导医院选择性收治患

• 可能出现分解患者住院次数或者分解处方的行为

• 容易导致医疗机构减少提供必要医疗服务,竞争意识减弱

按病种付费

– 按疾病诊断付费(Diseases Related to Groups)医疗保险的给付方不是按照病人在院的实际花费(即服务项目)付账,而是按照病人疾病种类、严重程度、治疗手段等条件所分入的疾病相关分组付账。疾病诊断付费方案用大量的临床数据,采用量化的办法,核算每种条件下资源消耗的正常值(或平均消耗量) 。实行DRGs付费,所付费用将与医院实际的资源消耗无关,医院承担了更多的经济风险,只有当所提供服务的成本低于付费标准时,医院才能有所收益。

– 优点

• 基于患者所接受的治疗与患者的病情有关而与医院的特性无关

• 预付标准从疾病的主要诊断、是否需要手术、患者年龄及有无合并症四个方面综合平衡

• 有效控制工具—临床路径

– 缺点

• 科学全面的实施必须有大量的基础工作为先决条件,全面实施起来较为困难

• 强力限制医疗资源,导致对病人的医疗服务不足